Análisis de datos: el siguiente paso a dar para que la auditoría interna evolucione

La visión de aseguramiento de una auditoría interna, según KPMG, debe integrar la disponibilidad de la tecnología para una sola visión de riesgos, control y monitoreo.

A medida que las organizaciones planifican la implementación del análisis de datos, deben considerar sus componentes básicos.

La función de auditoría interna se enfrenta a grandes retos actuales, todos ellos encaminados a la creciente demanda de requerimientos y expectativas de los diferentes clientes de las organizaciones, quienes sienten que existe una brecha de valor entre lo que tienen definido como prioridades y lo que reciben de sus funciones de las áreas de auditoría.

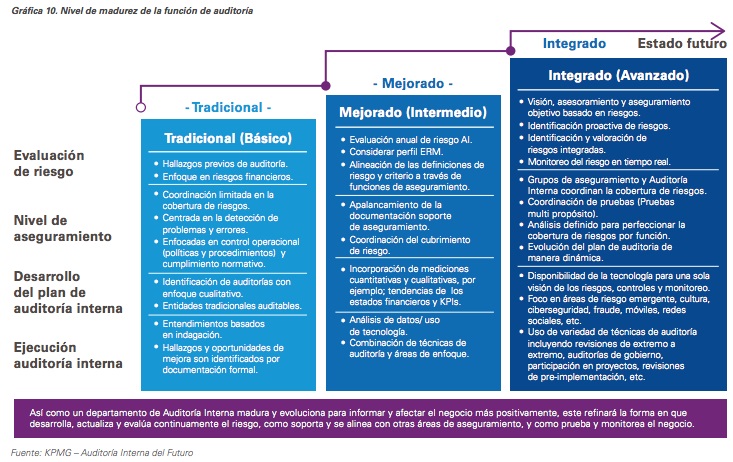

En este sentido, y según el documento de KPMG titulado Auditoría interna reimaginada, el desempeño de la función de auditoría debe ir evolucionando su nivel de madurez, estableciendo acciones que le permitan pasar de un nivel tradicional a un estado avanzado.

Lo anterior, en aras de que su visión de aseguramiento integre la disponibilidad de la tecnología para una sola visión de riesgos, control y monitoreo, que le permita focalizarse en áreas y aspectos de mayor impacto para la organización, contribuyendo al logro de los objetivos estratégicos de la misma.

Beneficios que se obtienen cuando la auditoría interna evoluciona

- Una función de auditoría interna que efectivamente pueda tener un impacto notable y añadir valor a través de la organización.

- Un desempeño de función más eficiente y eficaz orientado al análisis de los datos.

- Una función de auditoría interna bien desarrollada y alineada que proporcione un recurso y una oportunidad importante para la organización de precisar sus controles, reducir los riesgos, identificar posibles eficiencias requeridas y direccionar beneficios en costos.

Desafíos en el uso de análisis de datos

Uno de los desafíos a los que nos enfrentamos en todo este proceso de cambio, indica KPMG, es el uso de los datos durante la ejecución del plan de auditoría, para lo cual es importante considerar:

- El entendimiento del flujo de la información del proceso objeto de auditoría y riesgos asociados.

- Conocimiento de la data del proceso objeto de auditoría en asociación con sus normas, políticas y procedimientos.

- Análisis de la data con herramientas de inteligencia de negocios, como, por ejemplo, Power BI, Qlick, Tableu, entre otros.

- Direccionamiento del plan de pruebas hacia la identificación de excepciones y posible materialización de riesgos de proceso y riesgos ocultos en la data. De esta forma podremos decir que con el análisis de datos se habilitó el desarrollo de una auditoría focalizada, de impacto y basada en riesgos.

Componentes básicos del análisis de datos

A nivel de organización:

- Cultura y cambio de mentalidad.

- Estado de las habilidades técnicas y de los procesos.

A nivel de datos:

- Gobierno y calidad de datos.

- Acceso a los datos.

Tecnología:

- Sistemas dispares (infraestructura).

- Herramientas inadecuadas (plataformas y herramientas).

Analítica:

- Capacidad de generar analítica avanzada.

- Capacidad de transformar la información en conocimiento.

Factores de éxito al implementar el análisis de datos

Cada organización tiene diferentes necesidades y visiones para el análisis de datos; a medida que las organizaciones buscan planificar su implementación deben considerar los componentes básicos del análisis de datos descritos anteriormente.

En Colombia, según la publicación de KPMG, existen organizaciones multilatinas que han tomado la decisión de trascender en sus funciones de auditoría, adoptando modelos avanzados e integrados con el uso del análisis de datos para su desempeño, «teniendo a la auditoría interna como un aliado estratégico para el fortalecimiento del sistema de control interno, el mejoramiento de la cultura de gestión de riesgos y apoyo en el logro de los objetivos estratégicos, siendo este el principal reto que podamos manejar desde nuestra perspectiva».

Te asesoramos en el proceso!

+57 3214565781

+57 3214565781ASESOR Y CONSULTOR

ANDRES MAURICIO GOMEZ: El Análisis de datos se convierte en una alternativa para la evolución de las auditorias internas y estas en una oportunidad de fortalecer los modelos de Control Interno. La tecnología juega un papel muy importante en esta época, con los errores en la planeación de las auditorias, en la manera de aplicarlas, evaluarlas y hacerles seguimiento, evidenciamos la necesidad de implementar el análisis datos

ResponderEliminarLa auditoría interna de las organizaciones debe evolucionar, ya que con ello podremos actuar sobre áreas de mayor impacto, podremos precisar controles y reevaluar los riesgos de las mismas. al implementar la tecnología en las auditorias, el análisis de datos nos llevará a generar una cultura organizacional diferente, un cambio de mentalidad hacia la forma de enfrentar las diferentes maneras de realizar los procesos y procedimientos, obteniendo resultados de mayor precisión, disminuyendo tiempos y costos, que se ven reflejados en los resultados finales para la empresa y para los colaboradores.

OPINION ARTÍCULO Análisis de datos: el siguiente paso a dar para que la auditoría interna evolucione y sea de apoyo importante para el control interno

ResponderEliminarLa evolución ha llegado, porque el foco está en aplicar los sistema de evaluación de seguimiento y control por parte de las auditorías internas en las compañías y a su vez las externas, estas van focalizadas a tener una visión de sostenibilidad en aseguramiento de los controles que se aplican a los riesgos identificados o asociados en sus procesos y que estos se definen para el logro de sus objetivos, es decir, ahora deben ser robustas en cuanto a una buena planificación, ya que estas contribuyen a mitigar los impactos operativos, financieros y de cumplimiento Y/o requisitos legales.

Si hay una buena auditoria y que esta sea efectiva y eficaz, tendrá notable impacto que añadirá valor en la organización, demostrando con un reconocido desempeño de su función. Como también, la oportunidad de proporcionar sus controles, reducir los riesgos, identificar posibles eficiencias con dirección en costos.

Es muy importante implementar la tecnología, el análisis de datos, pues esto será insumo importante para toma de decisiones de la alta dirección y reporte a su sistema de control financiero y determinación de resultados de eficacia, eficiencia de la compañía.

comentario de GLEDY OCAMPO

Hector Real: El mundo avanza día a día con lo cual las organizaciones cada día son mas grandes, por lo cual estrategias como la auditoria debe de modernizarse para así tener un mejor control sobre los diferentes componentes como lo son lo operacional, misional y económico de una empresa. el análisis de datos es muy importante, ya que muchas veces se hace una auditoria interna para realizar el diagnostico de como estamos, pero debe transcender ir mas allá. el tema de la tecnología es importante ya que la auditoria debe adoptar nuevas formas para así hacer un análisis mas completo, lograr observar esas deficiencias en las empresas colo lo han sido grandes desfalcos a lo largo de la historia.

ResponderEliminarDaanie feiiipe el que te

ResponderEliminar